Цените на зърното очаквано потънаха. Изгледи за поскъпване засега няма

| пълен текст на бюлетина „Преглед на зърнените пазари“ – юли 2013 |

Нищо не можа да спре понижението при основните зърнени и маслодайни култури от последния месец и установяването им на трайно ниски нива. Дори неочаквано високото търсене от Китай на пшеница с доставка между август и октомври доведе само до временно поскъпване, след което новините за добра реколта и хубаво време в голяма част от основните производствени райони на света върнаха цените обратно надолу.

Ноемврийската котировка на хлебната пшеницата в Париж MATIF плавно спада от края на март насам и все още е в търсене на подкрепа. Резултатите от жътвата в края на месеца ще дадат окончателната посока на пазара. Очакванията за момента са за по-висока реколта в ЕС-28 с 2 млн. тона до 133,4 млн. тона по данни на Strategie Grains.

Котировката на царевицата в Париж MATIF с доставка през ноември се понижи със 7% от началото на юни досега и през настоящата седмица се установи трайно на нива около EUR 177/тон (BGN 346). Засега котировката се движи изцяло под влиянието на търговията в Чикаго и нови спадове са напълно възможни.

Ноемврийската котировка на рапицата в Париж се срина с 11% за месец и половина като от три дни насам се е успокоила на нива EUR 385-387/тон (BGN 755). Прогнозните добиви в ЕС-28 и Украйна (най-големият доставчик на рапица за ЕС) показват близо 3 млн. тона повече от произведените през миналата година. Това ни кара да смятаме, че поскъпване при рапицата е слабо вероятно.

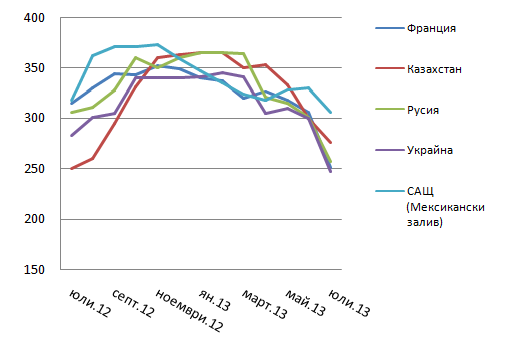

Цена на хлебната пшеница за износ (FOB, USD/тон), юли 2012-юли 2013

Източник: FAO, Apk-Infrom, SovEcon

За българските производители от най-голямо значение е това, което се случва в Черноморския басейн. От там подкрепа за цените в посока нагоре в момента не може да се очаква. Украйна продава на цени, близки до тукашните. Румънската пшеница е по-евтина. Русия все още не е излязла на пазара с пълна сила, но загубата на търг за доставка за Египет ясно показа, че руските фермери все още не са конкурентни и ще трябва да понижат цените.

Очакваната реколта при слънчогледа и рапицата също ще окажат натиск на цените надолу с минимум 20% спрямо миналогодишните. И тази година изглежда стратегията на изчакване няма да бъде печеливша и най-сигурни приходи ще имат продалите по време на жътва.

| пълен текст на бюлетина „Преглед на зърнените пазари“ – юли 2013 |