Бюджет на съдебната власт или бакалски тефтер

От 2000 г. насам бюджетът на съдебната власт е нараснал 5 пъти /505%/ при увеличение на държавния бюджет за същия период с 3,2 пъти. Увеличаването на разходите за модернизиране на съдебната система е разбираема и правилна политика. Въпросът е как се харчат тези пари. Как се изготвя, изпълнява и отчита годишният план за приходите и разходите. Ето и някои наблюдения след анализ на процеса на бюджетиране, изпълнение и отчитане на бюджетите на съдебната власт:

1/ Бюджетът на съдебната власт се прави на исторически принцип, а не чрез програмно бюджетиране съобразно ясни цели и план, които трябва да бъдат обезпечени финансово. Тоест, каквото е посочено предходната година, се повтаря, като на няколко години се калкулира и леко увеличение. Тази практика се вижда ясно от факта, че предложените бюджети за 2010 и 2011 г. са идентични, както и тези за 2012 и 2013 г. През 2012 г. Висшият съдебен съвет (ВСС) става бенефициент по проект на програма ОПАК „Въвеждане на модерни, надеждни и ефикасни процедури за планиране и изпълнение на бюджета на съдебната власт” на стойност 597 886, 00 лв., като целта на проекта е именно да подпомогне Съвета да премине към програмно бюджетиране. Все още не е ясно какви са резултатите от този проект и кога ще започнат да се прилагат модерните практики при бюджетирането.

2/ В процеса на изготвянето си, бюджетът на съдебната власт не е достъпен и прозрачен за обществото. Органите на съдебната власт (съдилища, Прокуратура, Инспекторат, Национален институт на правосъдието) изпращат своите проектобюджети на комисия „Бюджет и финанси” във ВСС. Тази комисия изготвя проектобюджет на цялата съдебна власт и го връчва на министъра на правосъдието, който го внася обратно във ВСС. От своя страна Висшият съдебен съвет обсъжда и внася проектобюджета в Народното събрание със съответните мотиви и обосновка. В целия този процес не се наблюдава участието на граждани, граждански организации или магистратски организации. При преглед на протоколите от заседанията на Гражданския съвет към Висшия съдебен съвет се вижда, че за последните 3 години на нито едно заседание не е бил обсъждан бюджетът на Съдебната власт, също така в нито една част от процеса по изготвянето си, проектобюджетът не е достъпен на страницата на ВСС, а се публикува едва с проекта за държавния бюджет. Необходимо е гражданските и магистратските организации да бъдат въвлечени в най-ранните етапи по изготвяне на бюджета, за да бъдат използвани максимално техните експертиза и критичност.

3/ Историческият принцип и неприлагането на програмно бюджетиране при изготвяне на бюджета на съдебната власт водят до проблеми и при изпълнението му. През годината има десетки вътрешни корекции в бюджета, които представляват пренасочване на средства от сметките на един орган към сметките на друг. Според одитен доклад на Сметната палата „За одитирания период по бюджетната сметка на ВКС са направени общо двадесет и три корекции, от които осемнадесет през 2012 г.”(От Одитен доклад на Сметната палата) Такива корекции се правят ежеседмично и представляват сериозна част от дейността на Висшия съдебен съвет и неговата администрация. Една от причините за тези промени е сериозният дисбаланс в натовареността на съдебните органи, както и недобрите анализи за необходимата щатна численост на съдилищата и прокуратурите. През годината се правят десетки командирования на магистрати, които водят след себе си и промени в бюджетните сметки на съответните органи.

|

Примерна корекция в бюджета на един съд за сметна на бюджета на друг, извършена от ВСС: „…НАМАЛЯВА бюджета на Софийски окръжен съд за 2015 г. по § 01-00 „Заплати и възнаграждения за персонала, нает по трудови и служебни правоотношения” с ….. УВЕЛИЧАВА бюджета на Районен съд гр. Ихтиман за 2015 г. по § 01-00 „Заплати и възнаграждения на персонала, нает по трудови и служебни правоотношения с ….” (от Заседание на комисия „Бюджет и финанси”, 17 юни 2015 г.) |

Прецизното изготвяне на бюджета в края на предходната година при отчитане на натовареността и щатната численост би предотвратило десетките корекции в бюджета, които са белег за недобро бюджетиране.

4/ В началото на всяка година се прави корекция на бюджета за предходната година, което представлява т.нар. Уточнен годишен план.

На база на този коригиран бюджет/Уточнен годишен план/ се изготвя и отчетът за приходите и разходите за предходната година, което по същество представлява едно нагаждане на бюджета към изпълнението(отчетите).

Това е в противоречие със същността и дефиницията на понятието „бюджет”. Смисълът на бюджетирането е в началото на годината да се изготви максимално точен план/прогноза на приходите и разходите, които ще бъдат направени през годината. Според един от най-известните и използвани тълковни речници в света Webster, значението на бюджет е: „План, използван за да бъде определена конкретна сума, която може да бъде похарчена и как ще бъде похарчена” и също „официално изявление на правителството – колко възнамерява да похарчи през определен период от време и как ще бъдат покрити разходите”.

Във всички случаи бюджетът е план, който се очаква от обществото да се спазва максимално стриктно. Това в още по-голяма степен се отнася за държавния бюджет и една важна част от него – Бюджета на съдебната власт. В противен случай изниква въпросът – доколко е смислен труда на десетки и стотици служители, депутати и министри по изготвянето и гласуването на този бюджет.

Източник: ВСС (интернет страница и заявления за достъп до информация), Закони за държавния бюджет на РБ за периода

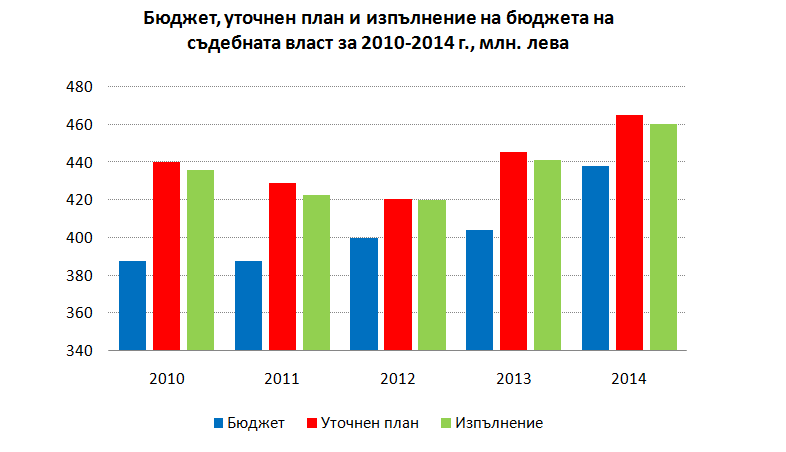

Ето и един нагледен пример с бюджета за 2014 г.:

- Разходи по бюджета на съдебната власт – 438 039 085 лева (от Закон за Държавния бюджет за 2014 г.)

- Корекция на бюджета за 2014г. направена през януари 2015 г.: ВИСШИЯТ СЪДЕБЕН СЪВЕТ РЕШИ: Утвърждава промени по бюджета на Съдебната власт за 2014 г. по приходите и разходите: Обща сума на разходите 465 068 хил. лв.” (от Протокол от заседание на ВСС, 22 януари 2015г., предоставен на ИПИ по ЗДОИ)

- Отчет за изпълнение на Бюджета на съдебната власт за 2014 г.: „ИНФОРМАЦИЯ за изпълнение на бюджета на съдебната власт към 31.12.2014г.: Обща сума на разходите – 460,446 млн. лв. Планът за разходите за 2014 г. е 465,068 млн. лв. Изпълнението на бюджета за 2014 г. е 99,01%.” (от „Изпълнение на приходите и разходите за 2014 г.”, сайт на ВСС)

Тоест през януари 2015г. ВСС „уточнява” бюджета за 2014г. и след това казва, че направените разходи за 2014г. са под планираните. Реалното изпълние на разходите за цитираната година може да се види, като се съпоставят направените разходи за 460,45 млн. лв. със заложените разходи в Бюджета на съдебната власт – 438,04 млн. лв. Така разликата между Бюджета, който се публикува в началото на годината, и Отчета, който се публикува в края на годината, е 22,41 млн. лв. или надвишаване на планираните разходи с 5,12%, /105,12% изпълнение/, а не цитираните от ВСС 0,9% по-ниски от планираните разходи.

Още по-интересно е, че Сметната палата при своя одит на Върховния касационен съд прави констатациите си относно изпълнението на бюджета именно на база на Уточнения план.

„Извършените разходи от ВКС към 31.12.2012 г. възлизат на 13 460 768 лв. (98,5 на сто спрямо уточнения план – 13 660 488 лв.)” (От Одитен доклад за съответствие на финансовото управление на ВКС) .

Наблюденията и по-горните примери показват, че както при изготвянето, така и при изпълнението и отчитането на бюджета на съдебната власт има сериозни слабости. Препоръчително е първостепенният разпоредител с бюджетни кредити (ВСС) да подобри прозрачността по изготвянето на бюджета, като публикува проектобюджетите на органите на съдебната власт още в началните етапи на процеса и инициира ефективни дискусии с Гражданския съвет към ВСС по бюджета. Важно е да бъде прекратена допотопната и неефективна практика по „историческо” бюджетиране, като се замени с модерния принцип на „програмното бюджетиране”(прецизно финансово обезпечаване на предварително посочена стратегия и цели). При отчитането е необходимо да бъде преустановена практиката да се коригира бюджета на предходната година в началото на следващата и съобразно тази корекция да се отчита изпълнението. Тази практика води до заблуда на обществеността и е некоректно изкривяване на реалното –изпълнение на бюджета с цел да се създаде измамно добро впечатление за бюджетния процес.